— Будем! — хором ответили ЗАРУБЕЖНЫЕ ПОСРЕДНИКИ.

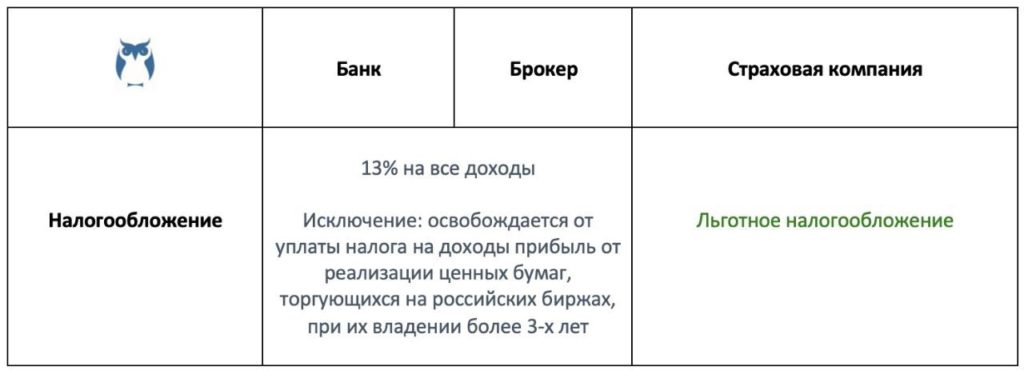

— Ну и чем вы можете порадовать своих инвесторов? У вас ведь 13% — стандартный налог для россиян! — подтрунивает страховая компания.

— Неправда! — отрицают банк и брокер. — У нас еще есть полное освобождение от уплаты налога за длительное владение ценными бумагами!

— Это какими же? Теми, которые торгуются на Московской и Санкт-Петербургской бирже, что ли? Неужели там остались хоть какие-то “выжившие” зарубежные эмитенты?

— Нуууу.., — неуверенно отзываются банк и брокер.

— А любимые инвесторами зарубежные ETF туда ведь не входят?

— Не входят, — грустно соглашаются банк и брокер.

— И владеть этими ценными бумагами надо не менее трех лет, правильно? А если наш инвестор захочет нынешний медвежий рынок пересидеть в наличных, то что? Налогового вычета он лишится?

— Ну вот и нечего продавать! Стратегию “Купил — и держи” еще никто не отменял! — парируют банк и брокер.

— Ха! То есть купи только очень ограниченный перечень того, что еле живо на местных биржах. На ETF’s при этом даже не смотри! Не продавай три года. Затем молись, чтобы к моменту продажи не произошел какой-либо коллапс типа отключения России от международных рынков, потому что в этом случае данные ценные бумаги уже не будут торговаться на местных биржах, и в список уже на войдут. И за весь этот геморрой — налоговый вычет? Вы серьезно?! — изумляется страховая компания.

— Ой, ты просто завидуешь! У тебя-то такого нет! — пытаются язвить банк и брокер.

— Пф! Мне такого добра и даром не надо! Мои инвесторы получают льготное налогообложение на ВСЕ мировые активы ВНЕ зависимости от срока владения! Хоть купил — и тут же продал! — гордо отзывается страховая компания, показывая пп.2 п.1 ст.213 Налогового кодекса РФ.

В переводе со сложного юридического языка на простой русский, налоги по страховке рассчитываются так:

- Для начала необходимо посчитать все взносы, внесенные в программу за всё время.

- Затем из страховой выплаты (суммы, которую получили по окончанию срока страхования) вычесть сумму внесенных в программу взносов.

- Полученную прибыль перевести в проценты и разделить на то количество лет, в течение которого действовал срок страхования.

- Затем высчитать среднегодовую ставку рефинансирования за каждый год всего срока страхования.

- Сравнить процентные ставки, полученные в п.3 и п.4.

- Если прибыль от страхования окажется меньше среднегодовой ставки рефинансирования, то налог платить не нужно. Следовательно, и налоговую декларацию подавать не надо (см. Письмо Минфина и еще одно Письмо Минфина)