Сегодня продолжаем сравнивать портфели от крупного банка Credit Suisse и известного вам типового портфеля из ETF’s.

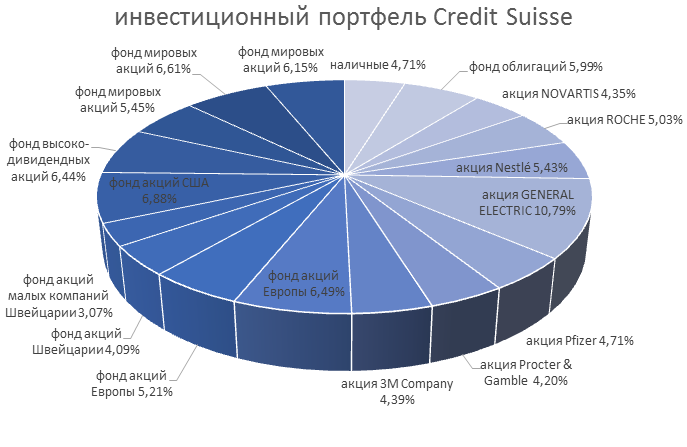

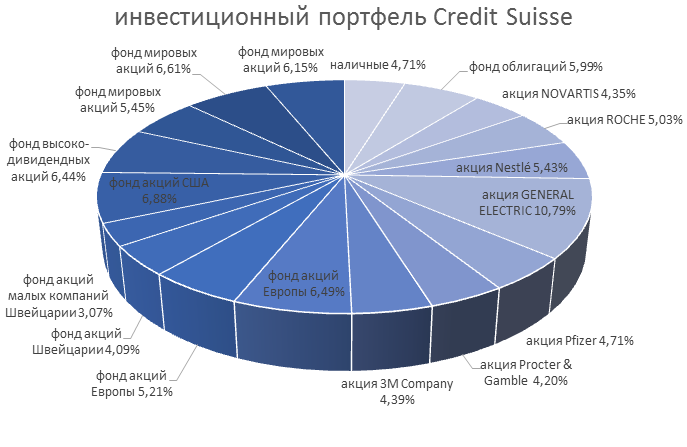

В этот раз состав активов выглядит так:

Конкретно в этом портфеле меня поразили три факта:

1. Дублирование активов.

Так, на самой первой диаграмме можно увидеть наличие:

- Двух фондов акций Европы

- Трех фондов мировых акций

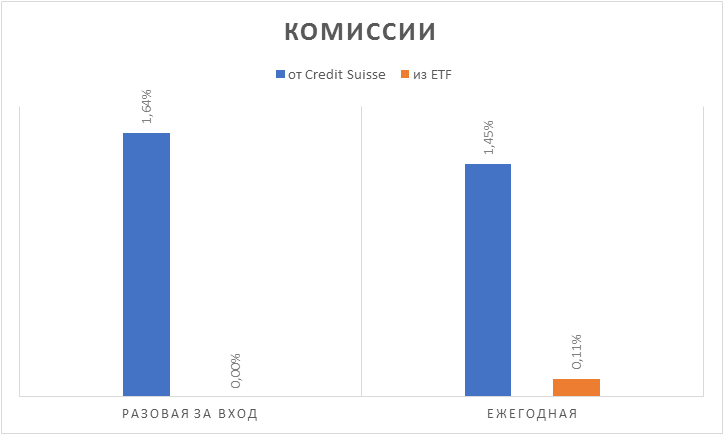

Я, честно, пыталась как-то понять логику управляющих. Ну ок. То, что комиссия за вход во всех этих фондах составляет от 3% до 6% (!!!) – я как-то уже к пятой недели анализов попривыкла. Ну и? Почему все-таки нельзя было выбрать один фонд и так же получить свой процент от его продажи клиенту? Зачем сооружать целый «зоопарк» из одних и тех же активов? У меня лично так и не нашлось ответа на этот вопрос.

2. Наличие фонда высоко-дивидендных акций

На вкус и цвет, конечно, все фломастеры разные… Однако, если в данном случае не было намерения создать портфель для получения пассивного дохода, то подобный актив в числе прочих выглядит довольно странно.

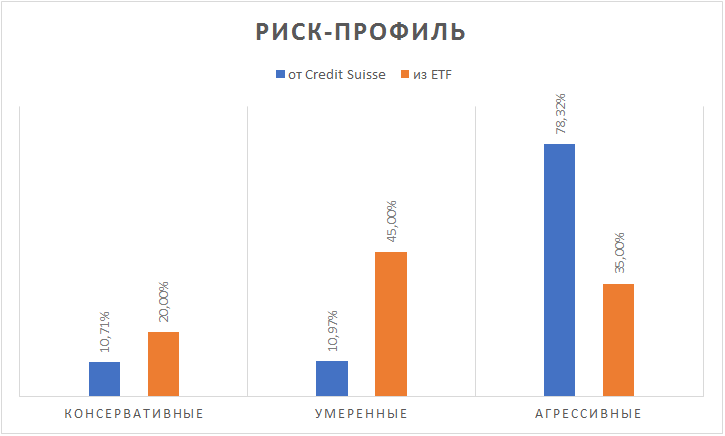

3. Зашкаливающая доля акций

В этом портфеле почти 90% средств вложены в акции! Да, на коротком сроке это, возможно, даст какой-то кратковременный эффект, что и видно на диаграмме доходности с начала этого года, но… Если брать более длительные промежутки времени, то становится четко видно, что такой высокий риск оказывается совсем не оправданным!

Ну и поскольку этот эксперимент перерос в целый проект – у него появилась отдельная страница, на которой можно не только найти предыдущие разборы, но и заказать себе такой же!