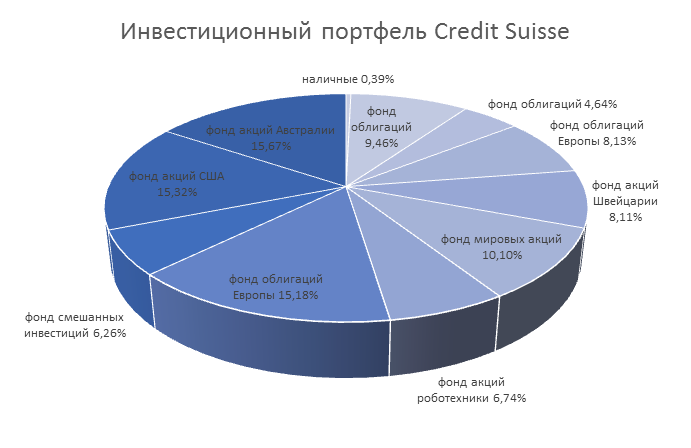

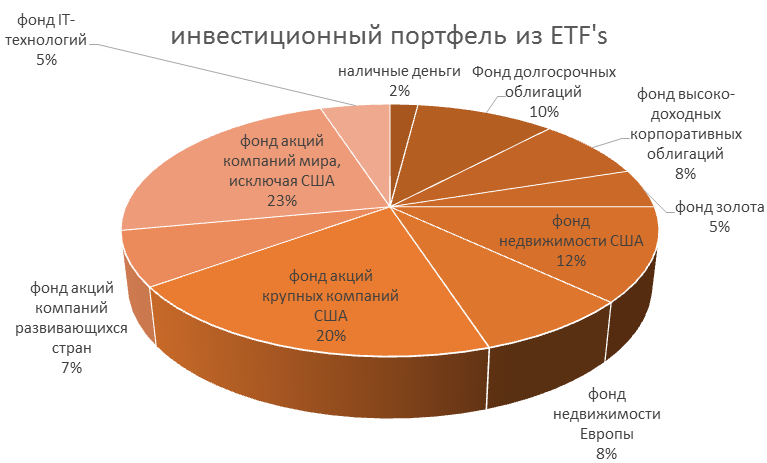

Сегодня продолжаем проект по сравнению портфелей от крупного банка Credit Suisse и типового портфеля из ETF’s.

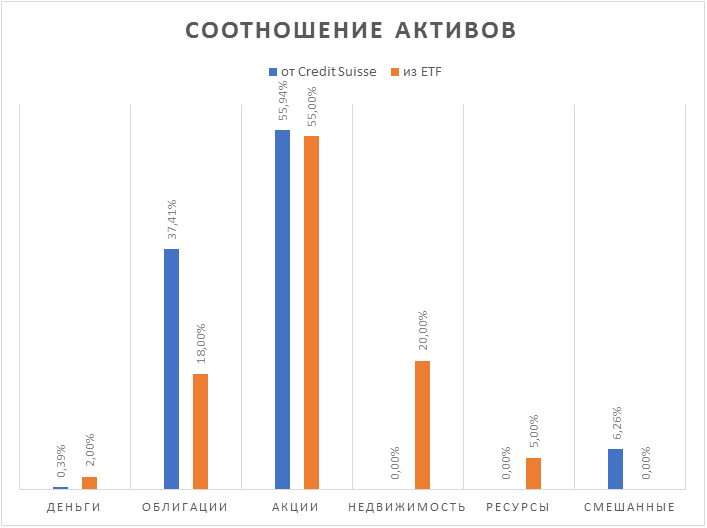

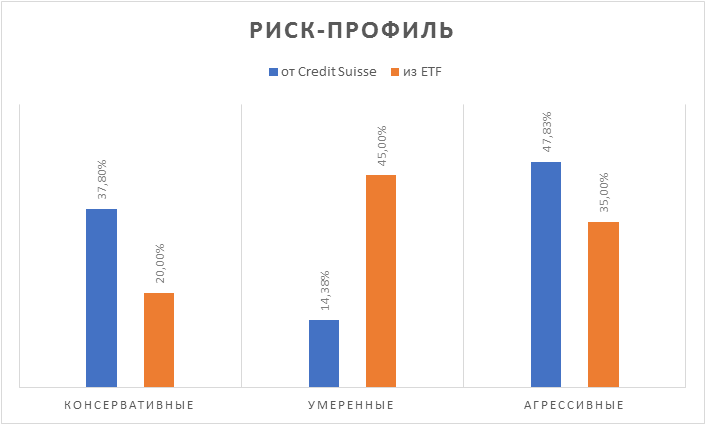

В этот раз состав активов выглядит так:

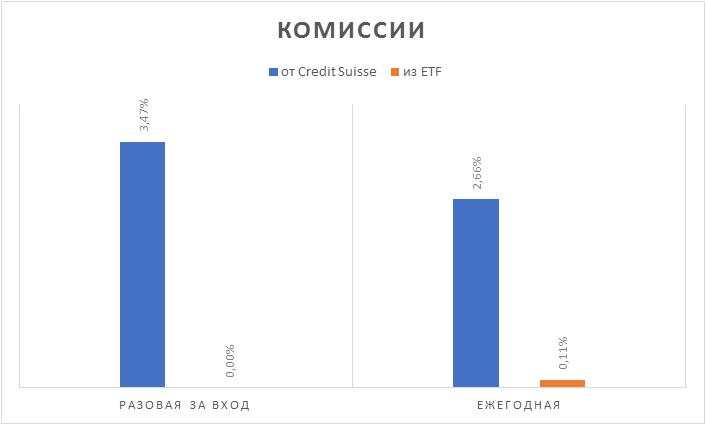

Единственное, что мне хочется сделать в этом анализе, так это еще раз акцентировать внимание вот на каком моменте.

Портфель от Credit Suisse за год вырос больше, чем портфель из ETF’s

Однако, если и туда, и туда вложить 1 000 000$, то через год в портфеле от Credit Suisse сумма почему-то меньше, чем в портфеле из ETF’s

Догадались, почему?

Правильно! Потому, что 9 из 10 активов взяли начальную комиссию за вход, которая в данном случае составила 34 662,25$.

Вот и вся арифметика.

Ну и поскольку количество моих «заготовленных» для анализа портфелей стремительно уменьшается, то напоминаю, что на этой странице можно не только найти предыдущие разборы, но и заказать себе такой же!