Продолжаем тему сравнения способов инвестирования.

Напомню, что в прошлый раз мы говорили о рисках инвестора при банкротстве посредника.

Сегодня мы подойдем к непростой теме, которая очень созвучна распространенной в России поговорке: «От сумы, да от тюрьмы не зарекайся».

Напомню, что в прошлый раз мы говорили о рисках инвестора при банкротстве посредника.

Сегодня мы подойдем к непростой теме, которая очень созвучна распространенной в России поговорке: «От сумы, да от тюрьмы не зарекайся».

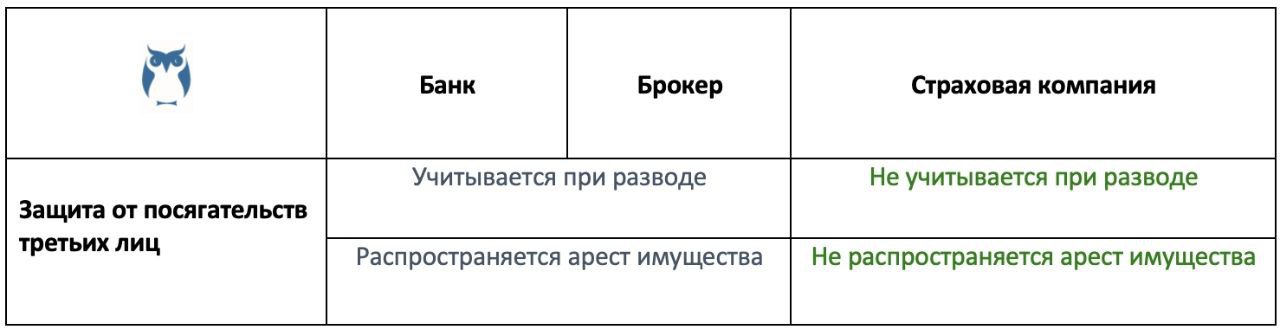

1. Арест имущества.

На сегодняшний день, в условиях открытости информационного поля и фактического отсутствия банковской тайны, стало возможным не только узнать о том, где находятся активы, но и наложить на них арест. Было и прошло время банковских счетов на Кипре, КИК, офшорных компаний и иже с ними. По-прежнему среди обеспеченных инвесторов, обеспокоенных сохранностью своих денег, популярны трасты, однако… Здесь неплохо бы напомнить об уже известных истории судебных прецедентах, о которых я писала аж в 2017г., когда на трастовое имущество было обращено взыскание. Именно поэтому защита от ареста имущества у инвестиционных посредников нынче выглядит так:

❌Банковские счета НЕ защищены от ареста имущества

❌Брокерские счета НЕ защищены от ареста имущества

🧡Инвестиции через страховой полис защищены от ареста имущества, поскольку страховка имеет особый вид юридического договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции и аресты в данном случае не могут быть применены.

2. Развод супругов.

Признаюсь: мне в этом вопросе повезло — после 13 лет законного брака наш с бывшим мужем раздел имущества прошел легко, цивилизованно, с шутками у нотариуса и достижением полного согласия по всем вопросам. Однако… Я точно знаю, что так бывает дааалеко не всегда! Скорее даже моя история в этом плане – исключение! Обычно в таких случаях от скандалов по поводу «с кем останется утюг – нам надо подумать о его чувствах» быстрее всего из дома съезжают соседи. Поэтому… В современном мире нынче существует только три способа оградить себя от подобных некрасивых ситуаций:

🧡Подписание брачного контракта. К слову, его можно оформить в любой момент, даже уже будучи в зарегистрированном браке.

🧡Подарок. Лично я данный способ не рекомендую, но он почему-то хорошо “прижился” в народе.

🧡Инвестировать через всё то же страхование. По законодательству, страховка относится к личному имуществу и не учитывается при разводе.

❌Банковские и брокерские счета НЕ защищены от раздела совместно-нажитого.

Вывод. Наряду с иными рисками, защита инвестиций от посягательств третьих лиц во многих случаях может неожиданно сыграть значимую роль в жизни! А там уж, как в той песенке: «Думайте сами, решайте сами: иметь или не иметь».

Далее поговорим про планирование передачи наследства.

Также можно вернуться к общему сравнению посредников.

На сегодняшний день, в условиях открытости информационного поля и фактического отсутствия банковской тайны, стало возможным не только узнать о том, где находятся активы, но и наложить на них арест. Было и прошло время банковских счетов на Кипре, КИК, офшорных компаний и иже с ними. По-прежнему среди обеспеченных инвесторов, обеспокоенных сохранностью своих денег, популярны трасты, однако… Здесь неплохо бы напомнить об уже известных истории судебных прецедентах, о которых я писала аж в 2017г., когда на трастовое имущество было обращено взыскание. Именно поэтому защита от ареста имущества у инвестиционных посредников нынче выглядит так:

❌Банковские счета НЕ защищены от ареста имущества

❌Брокерские счета НЕ защищены от ареста имущества

🧡Инвестиции через страховой полис защищены от ареста имущества, поскольку страховка имеет особый вид юридического договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции и аресты в данном случае не могут быть применены.

2. Развод супругов.

Признаюсь: мне в этом вопросе повезло — после 13 лет законного брака наш с бывшим мужем раздел имущества прошел легко, цивилизованно, с шутками у нотариуса и достижением полного согласия по всем вопросам. Однако… Я точно знаю, что так бывает дааалеко не всегда! Скорее даже моя история в этом плане – исключение! Обычно в таких случаях от скандалов по поводу «с кем останется утюг – нам надо подумать о его чувствах» быстрее всего из дома съезжают соседи. Поэтому… В современном мире нынче существует только три способа оградить себя от подобных некрасивых ситуаций:

🧡Подписание брачного контракта. К слову, его можно оформить в любой момент, даже уже будучи в зарегистрированном браке.

🧡Подарок. Лично я данный способ не рекомендую, но он почему-то хорошо “прижился” в народе.

🧡Инвестировать через всё то же страхование. По законодательству, страховка относится к личному имуществу и не учитывается при разводе.

❌Банковские и брокерские счета НЕ защищены от раздела совместно-нажитого.

Вывод. Наряду с иными рисками, защита инвестиций от посягательств третьих лиц во многих случаях может неожиданно сыграть значимую роль в жизни! А там уж, как в той песенке: «Думайте сами, решайте сами: иметь или не иметь».

Далее поговорим про планирование передачи наследства.

Также можно вернуться к общему сравнению посредников.